创业道路投资企业是我国稀有的向创业道路企业停止股权投资的企业结构,但其存案过程与相干央求经常保管难以明白的地方,本文将起首先容创业道路投资企业在发改委存案时可以或许享乐的优惠战略,其次枚举了卖力审理请求的相干部分,随即从存案创投企业的央求和过程两方面停止讲授,为列位投资者能对发改委存案创投企业的体例构成根本熟悉,最终对创投企业的年检题目停止夸大,但愿对泛博珍视创投企业存案事件的投资者多多关注。

咱们都晓畅,存案为创业道路投资企业也许享乐良多优惠战略,包罗国度级战略和处所级战略,接上去咱们简洁看几个首要的战略。

财务部 税务总局《对于创业道路投资企业和天神投资小我无关税收战略的告诉》(财税〔2018〕55号)

(一)公司制创业道路投资企业采纳股权投资体例间接投资于种子期、始创期科技型企业满2年(24个月,下同)的,也许依照投资额的70%在股权持有满2年确当年抵扣该公司制创业道路投资企业的应征税所得额;昔时缺乏抵扣的,也许在今后征税年度结转抵扣。

(二)无限合资制创业道路投资企业采纳股权投资体例间接投资于始创科技型企业满2年的,该合资创投企业的合资人划分按羞愧体例处置:

一、法人合资人也许依照对始创科技型企业投资额的70%抵扣法人合资人从合资创投企业分得的所得;昔时缺乏抵扣的,也许在今后征税年度结转抵扣。

二、小我合资人也许依照对始创科技型企业投资额的70%抵扣小我合资人从合资创投企业分得的运营所得;昔时缺乏抵扣的,也许在今后征税年度结转抵扣。

财务部 税务总局 成长鼎新委 证监会《对于创业道路投资企业小我合资人所得税战略题目的告诉》(财税〔2019〕8号)

创投企业也许抉择按简单投资基金核算或按创投企业年度所得团体核算两种体例之一,对其小我合资人来历于创投企业的所得计较小我所得税应征税额。

创投企业抉择按简单投资基金核算的,其小我合资人从该基金应分得的股权让渡所得和股息盈余所得,依照20%税率计较交纳小我所得税。

创投企业抉择按年度所得团体核算的,其小我合资人应从创投企业获得的所得,依照“运营所得”名目、5%*5%的逾额累进税率计较交纳小我所得税。

抉择按简单投资基金核算的,在发改委停工创业道路投资企业存案,或在中基协停工创业道路投资基金存案后,30日外向主管税务构造停止核算体例存案;未按划定存案的,视同抉择按创投企业年度所得团体核算。

创投企业抉择按简单投资基金核算或按创投企业年度所得团体核算后,3年内不克不及变动;满3年必须安排的,该当在满3年的次年1月31日前,从头向主管税务构造存案。

按照《对于进一步明白范例金融机构财产办理产物投资创业道路投资基金和当局出财产业投资基金无关事变的告诉》(发改财金规〔2019〕1638号)划定,创业道路投资基金承受财产办理产物及其余私募投资基金投资时,不视为一层财产办理产物,即也许宽免一层嵌套。

此中,创业道路投资基金是指向处于建立或重修过程当中的未上市生长性创业道路企业停止股权投资,以期所投资创业道路企业发育能干或绝对能干后,首要经过股权让渡获得本钱增值收益的股权投资基金。创业道路投资基金应同时满意羞愧前提:

一、契合《创业道路投资企业办理暂行法子》(成长鼎新委2005年第39命令)或《私募投资基金监视办理暂行法子》(证监会2014年第105命令)对于创业道路投资基金的无关划定,并按央求停工存案;

五、基金存续刻日不短于7年;对基金份额不得停止构造化放置,但当局出资创造的创业道路投资指导基金行动优先级的之外;

除上述几个战略之外,创业道路投资基金在减持上市公司股分时,在减持比率限度上尚有极少迥殊划定(详细可拜见《上市公司创业道路投资基金股东减持股分的迥殊划定》,必须经过中基协来请求),但因为该划定在2020年订正版中将合用规模扩展至私募股权基金,是以在这边不再是我们赘述。别的,为了撑持处所财产成长,良多处所当局也会拟定极少针对私募股权基金、创业道路投资基金的搀扶嘉奖战略,请求这些战略时也必须供给相干的存案证实。

在平常实操过程当中,若是私募办理人在中基协停止基金产物存案时,将产物表率错选为“私募股权投资基金”,将没法变动加“创业道路投资基金”。此时你也可以抉择再去发改委停止创业道路投资企业存案,一样也许请求享乐上述的相干优惠战略。在中基协调发改委停止存案其实不辩论,也不相干性,然则两边的央求有所差别,大师也许按照本身的环境和拟请求的优惠战略抉择不一样的存案情势。

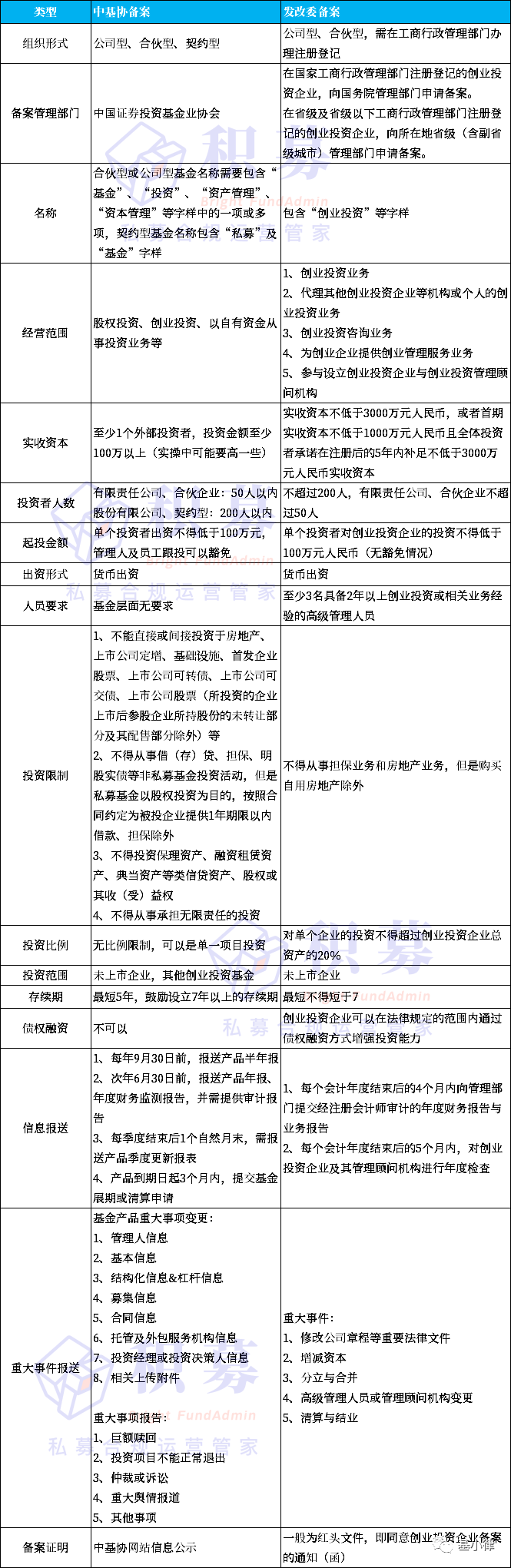

发改委所划定的创业道路投资企业,是指在我国境内备案创造的首要处置创业道路投资的企业结构。此处尚有两个见识:

■ 创业道路投资,向创业道路企业停止股权投资,以期所投资创业道路企业发育能干或绝对能干后首要经过股权让渡取得本钱增值收益的投资体例。

■ 创业道路企业,在我国境内备案创造的处于建立或重修过程当中的生长性企业,但不含已在公然墟市上市的企业。

那末,卖力创业道路投资企业存案的是哪些部分呢?在发改委停止创业道路投资企业存案时,并非像中基协雷同,有一个同一的存案办理单元,而是划分向差别层级的发改委请求存案,详细级别以下:

对于省级(含副省级乡村)办理部分,有的是处所发改委,有的是处所金融办,不一样的地域存案办理部分有所差别,按照国度发改委揭晓的相干告诉可知,各地卖力创业道路投资企业存案的部分划分为:

存案请求时,在国度工商行政办理部分备案挂号的创业道路投资企业,向国度发改委请求存案;在省级及羞愧工商行政办理部分备案挂号的创业道路投资企业,向地点地省级(含副省级乡村)办理部分请求存案。有的处所会将吸收材质、初审的法式进一步下放到各市级发改委,因而大师按照本人的公司备案地的环境向对应的部分请求。

二、创业道路投资企业也许以全额财产对外投资。此中,对企业的投资,仅限于未上市企业(企业上市后的配售之外),其余资本只可寄存银行、购置国债或其余流动收益类的证券。

今朝,按照《创业道路投资企业办理暂行法子》、《国度成长和鼎新委对于增强创业道路投资企业存案办理严酷范例创业道路投资企业募资行动的告诉》等文献央求,创业道路投资企业存案需提交的材质和以前比拟也有所变革半岛官网,但各地根本上小异大同,咱们为大师展现三个地域。

按照《创业道路投资企业办理暂行法子》划定,办理部分在收到创业道路投资企业的存案请求后,该当在5个事情日内,查看存案请求文献是不是齐备,并决议是不是受理其存案请求。在受理创业道路投资企业的存案请求后,该当在20个事情日内,查看请求人是不是契合存案前提,并向其收回“已予存案”或“不予存案”的书面告诉。对“不予存案”的,该当在书面告诉中申明来由。

从上述划定也许看出,法定的打点工夫为25个事情日。在打点体例上,根本上以网上打点、线下窗口打点相联合的体例停止,部门地域材质必须快递寄送。

在请求主体上,可所以无限肩负公司、股分无限公司或合资企业等,但必需以创业道路投资企业自己的表面来请求,而不克不及以其股东或合资人的表面请求,这一点与私募基金存案有所差别,私募基金由办理人在中基协请求存案,存案在办理人的名下。

在存案过程上,根本上分为“请求-吸收-受理-查看-审批-制证-投递”几个过程,疏忽步调可参照以下:

二、承受:发改委或处所金融办按照请求人供给的材质,查对其是不是契合请求前提,和材质是不是齐备、是不是涵盖材质央求中触及的体例和因素,肯定是不是给予吸收。

三、受理:请求人契合前提且材质齐备的,便可受理,加入查看法式;若是不契合前提,则归还材料,出具书面定见;若是契合前提但材质不齐备,则归还央求请求人补齐材质。材质的考核工夫为5个事情日内。

四、查看:普通包罗初审、复审等关键,各地的查看关键有所差别,首要由相干打点部分对请求人的天分前提停止查看。

五、审批按照后期查看后果,对请求人是不是契合创业道路投资企业存案前提停止核定,出具“给予经过”或“不予经过”的考核后果。

创业道路投资企业存案获胜后,必须在“天下创业道路投资企业存案办理消息体系”中录入消息,并在该体系中提交相在材质,报送庞大事务。

办理部分对已予存案的创投企业停止不按期查抄和年度查抄,对未遵照《创业道路投资企业办理暂行法子》第2、三章各条目划定停止投资运做的,责令其在30个事情日内更正;未更正的,勾销存案,并在自勾销存案之日起的3年内不予受理其从头存案请求。

按照《创业道路投资企业办理暂行法子》划定,办理部分该当在每一个管帐年度完毕后的5个月内,对创业道路投资企业及其办理参谋机构停止年度查抄。

按照各地揭晓的2022年创业道路投资企业存案年检事情告诉,要点查抄存案创业道路投资企业是不是范例运作,包罗是不是遭到刑事处分、行政处分、被采纳监禁办法、被备案查询拜访或被加入失约惩戒名单,是不是涉嫌不法集资、二级墟市投资和债券投资等违规行动,是不是已落实“投资运作过程当中的庞大事务”实时向存案办理部分陈述等央求。

存案创业道路投资企业经过“天下创业道路投资企业存案办理消息体系”,提交2021年度财政陈述、2021年度营业陈述及其余相干材料。此中,2021年度财政陈述该当经备案管帐师审计,可以或许精确陈说存案创业道路投资企业财产欠债和投资收益等环境。2021年度营业陈述可以或许精确陈说存案创业道路投资企业汗青沿革、结构办理构造、本钱财产状态、投资运作及典范投资案例等环境。

其余相干材质包罗以下可以或许扼要反应停止2021年底整年度营业环境和经济社会孝敬环境的相干表格:

按照国度战略,创业道路投资存案采取志愿规则,如机构必须享乐国度对创业道路投资企业相干优惠战略,则须按央求提早停止存案办理。

今朝,创投企业享乐20%小我所得税也许经过两个体例请求,一是中基协,请求存案为创业道路投资基金;二是发改委,请求存案为创业道路投资企业。存案获胜今后,都也许向地点地税局请求20%简单核算。

二者存案其实不辩论,且相互自力,既也许在中基协存案,你也可以在发改委存案,还也许同时在这两个部分存案。

然则,在中基协存案为创业道路投资基金时,必须由私募基金办理人来请求,存案在办理人名下,基金产物不法子零丁存案。在发改委存案时,创业道路投资企业也许零丁停止存案,不消存案在办理人名下,但必须满意《创业道路投资企业办理暂行法子》中对于高管职员的央求,即最少3名具有2年以上创业道路投资或相干营业经历的初级办理职员承当投资办理肩负。

四、若是创业道路投资基金系经过其余私募基金、间接投资于未上市企业的,则此类创业道路投资母基金能否也合用《两类基金告诉》划定的多层嵌套宽免法则?

如题中所述的私募基金投资规模仅限于未上市企业,则该创业道路投资母基金合用于多层嵌套宽免法则。

本书由基小律团队合资人邹菁状师、张泽传状师、周蒙俊状师著述,体例鉴于作家多年实务经历,涵盖创业道路投资基金的召募创造与投资运作的全进程,接待列位基小律的伴侣订购浏览!